SENIAT ratifica prohibición de exigir documentos físicos generados por el propio servicio y ordena simplificar trámites tributarios y aduaneros

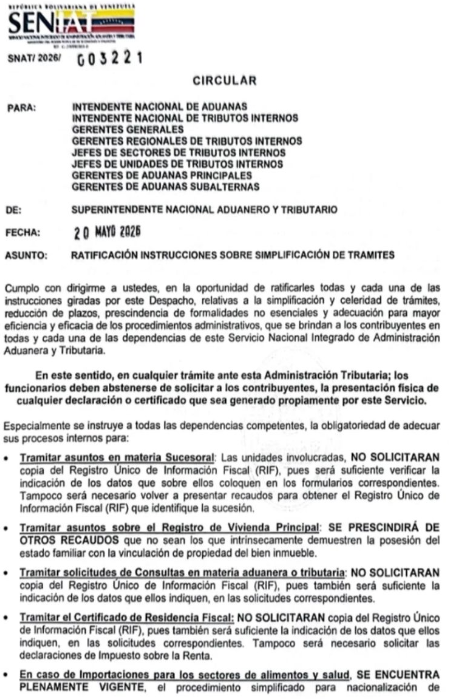

Caracas, mayo 2026 El Servicio Nacional Integrado de Administración Aduanera y Tributaria, SENIAT, habría emitido la Circular SNAT/2026/003221, de fecha 20 de mayo de 2026, mediante la cual se ratifican instrucciones internas dirigidas a intendentes, gerentes, jefes de sectores, jefes de unidades de tributos internos, gerentes de aduanas principales y gerentes de aduanas subalternas, con el objeto de simplificar trámites, reducir plazos, eliminar formalidades no esenciales y adecuar los procedimientos administrativos a criterios de mayor eficiencia.

La circular, atribuida al Superintendente Nacional Aduanero y Tributario, José David Cabello Rondón, se enmarca en las políticas de celeridad administrativa previstas en la Ley Orgánica para la Celeridad y Optimización de Trámites Administrativos, publicada en la Gaceta Oficial Extraordinaria N.º 7.018 de fecha 8 de abril de 2026. La existencia de dicha Gaceta consta en el portal oficial de la Gaceta Oficial venezolana, donde aparece registrada como “Gaceta N.º 7018”, tipo extraordinaria, con fecha de publicación 08/04/2026.

De acuerdo con el texto de la circular difundida, el SENIAT instruyó expresamente a sus funcionarios para que, en cualquier trámite ante la Administración Tributaria, se abstengan de solicitar a los contribuyentes la presentación física de declaraciones, certificados o documentos que hayan sido generados por el propio servicio. Esta directriz tiene relevancia práctica inmediata, pues limita la exigencia de recaudos redundantes y refuerza el principio de que la Administración no debe trasladar al administrado cargas documentales que puede verificar directamente en sus propios sistemas.

La instrucción abarca trámites en materia sucesoral, Registro de Vivienda Principal, consultas aduaneras o tributarias, certificados de residencia fiscal e importaciones en sectores sensibles como alimentos y salud. En todos estos casos, la circular ordena adecuar los procesos internos para eliminar recaudos innecesarios y permitir verificaciones administrativas más ágiles.

En materia sucesoral, la circular dispone que las unidades competentes no deberán solicitar copia del Registro Único de Información Fiscal, RIF, cuando sea suficiente verificar los datos indicados por el contribuyente en los formularios correspondientes. Igualmente, señala que no será necesario exigir recaudos para obtener el RIF que identifique a la sucesión. Esta medida apunta a reducir obstáculos frecuentes en trámites sucesorales ante la Administración Tributaria.

Respecto del Registro de Vivienda Principal, el SENIAT ordena prescindir de recaudos distintos de aquellos que demuestren, de forma intrínseca, la posesión del estado familiar con la vinculación de propiedad del bien inmueble. En términos prácticos, esta instrucción restringe la posibilidad de exigir documentos accesorios que no guarden relación directa con la finalidad del trámite.

En cuanto a las consultas en materia aduanera o tributaria, la circular establece que no se solicitará copia del RIF, bastando la indicación de los datos respectivos en la solicitud presentada. La misma regla se extiende a la tramitación del Certificado de Residencia Fiscal, procedimiento en el cual tampoco deberá exigirse copia del RIF ni declaraciones de Impuesto sobre la Renta, siempre que los datos puedan ser indicados y verificados por la Administración.

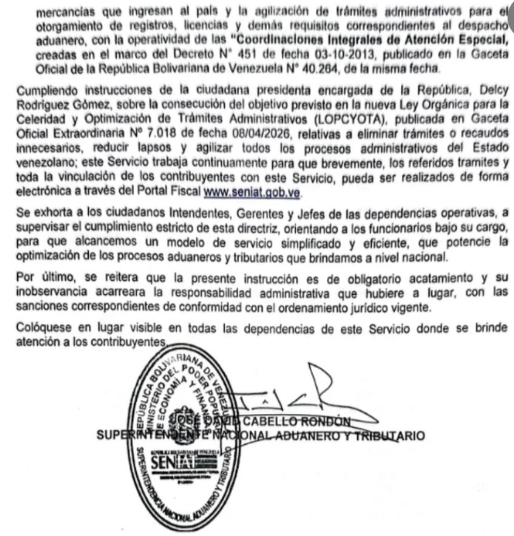

En materia aduanera, el documento ratifica que permanece vigente el procedimiento simplificado para la nacionalización de mercancías destinadas a los sectores de alimentos y salud. Asimismo, menciona la agilización de trámites administrativos para el otorgamiento de registros, licencias y demás requisitos asociados al despacho aduanero, con apoyo en las “Coordinaciones Integrales de Atención Especial”, creadas en el marco del Decreto N.º 451, publicado en la Gaceta Oficial N.º 40.264 del 14 de octubre de 2013.

La circular también afirma que el SENIAT continuará trabajando para que los trámites y la vinculación de los contribuyentes con el organismo se realicen de forma electrónica a través del Portal Fiscal. El portal oficial del SENIAT identifica al servicio como el órgano encargado de la administración aduanera y tributaria y mantiene canales digitales para noticias, documentación y servicios en línea.

Desde el punto de vista jurídico-administrativo, la instrucción es significativa porque refuerza tres criterios: primero, la prohibición de exigir recaudos que reposen en poder de la propia Administración; segundo, la obligación de los funcionarios de privilegiar la verificación interna frente a la carga documental impuesta al contribuyente; y tercero, la responsabilidad administrativa derivada del incumplimiento de las instrucciones impartidas.

El texto advierte que la inobservancia de estas directrices generará la responsabilidad administrativa correspondiente, conforme al ordenamiento jurídico vigente. Esta advertencia convierte la circular en una herramienta relevante para contribuyentes, abogados, gestores, contadores y operadores aduaneros, quienes podrían invocarla frente a exigencias documentales que contradigan la simplificación ordenada.

No obstante, debe hacerse una precisión editorial: la circular analizada proviene de una imagen difundida públicamente y, al momento de esta redacción, no fue localizada una publicación directa del documento completo en el portal oficial del SENIAT mediante búsqueda abierta. Por ello, aunque su contenido debe ser considerado de alto interés jurídico y operativo, resulta recomendable verificar su autenticidad definitiva mediante consulta directa ante el SENIAT, sus dependencias regionales o sus canales oficiales.

La consecuencia práctica para los contribuyentes es clara: cuando un funcionario exija copias físicas de declaraciones, certificados, RIF u otros documentos generados por el propio SENIAT, el administrado podrá solicitar la revisión del requerimiento a la luz de esta instrucción interna, especialmente si el dato puede ser consultado en los sistemas fiscales. En casos de negativa, demora injustificada o exigencia de recaudos no previstos, podría dejarse constancia escrita de la incidencia y solicitar pronunciamiento del superior jerárquico de la dependencia correspondiente.

Claves para los contribuyentes

La circular ratifica que no deben exigirse documentos físicos generados por el propio SENIAT.

En trámites sucesorales, consultas tributarias o aduaneras y certificados de residencia fiscal, bastaría la indicación de datos verificables por la Administración.

En el Registro de Vivienda Principal, deben evitarse recaudos ajenos a la demostración esencial de la posesión del estado familiar y la vinculación de propiedad.

En alimentos y salud, se mantiene vigente el procedimiento simplificado para nacionalización de mercancías.

Los funcionarios que incumplan la instrucción podrían incurrir en responsabilidad administrativa.

La Circular SNAT/2026/003221 representa una directriz relevante en materia de simplificación administrativa tributaria y aduanera. Su contenido favorece la reducción de cargas documentales, fortalece la tramitación electrónica y obliga a las dependencias del SENIAT a revisar prácticas burocráticas contrarias a la celeridad administrativa. Para los contribuyentes, el documento constituye un posible instrumento de defensa frente a solicitudes de recaudos innecesarios o duplicados, siempre sujeto a la verificación oficial de su autenticidad y vigencia.

WhatsApp

WhatsApp